- 開業届は出さなければいけないのか

- 青色申告はどんなメリットがあるのか

- 開業届や青色申告の提出方法を知りたい

事業を始めるうえで、開業届や確定申告といった税金に関する手続きは避けて通れません。しかし、開業届や青色申告についての知識は初心者には難しいです。

この記事では、新たに事業を始める方が知るべき税務の基礎から具体的な手続きまでを分かりやすく解説しています。節税につながる青色申告の準備方法についても触れています。

記事を読めば、税務に対する不安を払拭し、賢く事業を運営するための一歩を踏み出せるでしょう。

開業届と青色申告の基礎知識

事業を始める際には、税務上の手続きとして開業届と青色申告が必要です。以下の基礎知識を理解したうえで、事業を始めましょう。

- 開業届とは

- 青色申告とは

- 開業届と青色申告の関連性

2つの手続きは事業開始を税務署に通知し、税金の計算が正しく行われるようにするためのものです。適切な手続きによって税制優遇を受けられます。

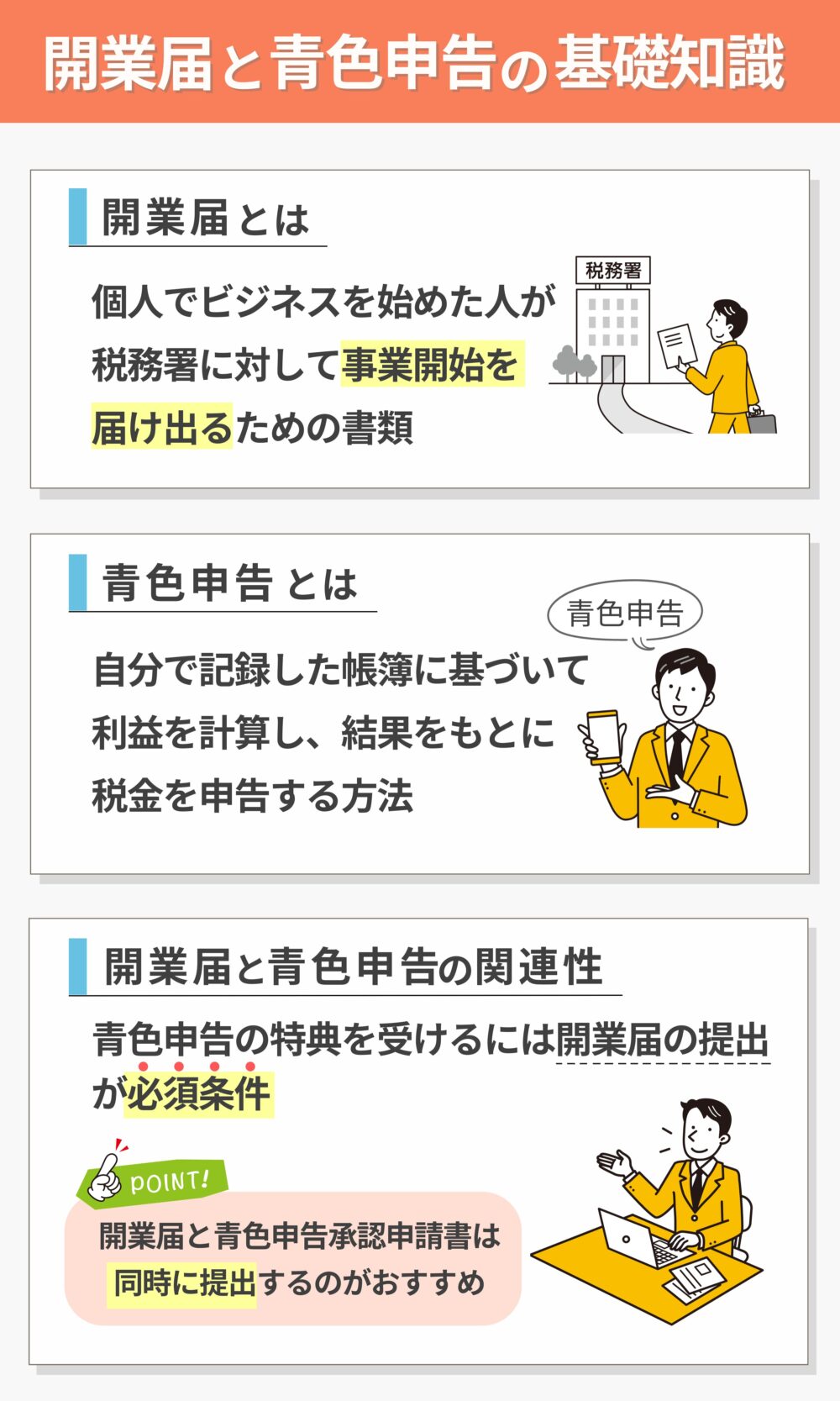

開業届とは

開業届とは、個人でビジネス(事業)を始めた人が税務署に対して事業開始を届け出るための書類です。正式名称は「個人事業の開業・廃業等届出書」といいます。自営業者やフリーランスなど独立して働く方だけでなく、副業として事業を始める方も対象になります。開業届の提出期限は、事業を開始した日から1ヶ月以内です。

開業届を提出する理由は、以下のとおりです。

- 法的義務として、税務当局に対して事業開始を正式に通知するため

- 事業に関する税金の計算基準となる開業日を明確にするため

- 所得税や消費税の申告・納税義務が発生するタイミングを確立するため

開業届を提出することで、以下のメリットを得られます。

- 青色申告による確定申告ができる

- 「開業届」と「青色申告承認申請書」を提出することで、青色申告による確定申告ができます。白色申告に比べて、節税効果が高いのが特徴です。

- 事業用の銀行口座が開設できる

- 「屋号+個人名」を名義とした事業用の銀行口座が開設できます。個人用と事業用に分けることで、経理の管理がしやすくなります。屋号付きの方が、個人名のみよりも取引先の信用を得られやすいです。

- 融資の審査で利用できる

- 開業届の控えを提示することで、事業を行っている証明になるため、融資の審査を受けられます。

開業届を提出して個人事業主になる場合は、以下のデメリットもあります。

- 失業手当を受けられなくなる

- 開業届を提出することで事業を始めた証明になるため、求職者ではないと判断され、失業手当(雇用保険の基本手当)を受けられなくなります。

- 自分が家族の扶養から外れる場合がある

- 加入している健保組合の対応によっては、扶養から外れる場合があります。主に「年収が一定額を超えなければ扶養に入れるパターン」と「起業した時点で扶養から外れるパターン」に分かれます。

開業届を提出する前に、現在の自分の状況を確認しておきましょう。

青色申告とは

青色申告とは、日本の所得税法に基づく申告方式であり、自分で記録した帳簿に基づいて利益を計算し、結果をもとに税金を申告する方法です。法人はもちろん、個人事業主やフリーランスも利用可能な制度です。青色申告にはメリットとデメリットがあるため、事前に理解しておきましょう。

青色申告の主なメリットは以下のとおりです。

- 最大65万円の青色申告特別控除を受けられる

- 赤字が出た場合、繰戻還付や繰越控除を利用できる

- 30万円未満の減価償却資産(※1)を一括経費にできる

- 家賃や水道光熱費を事業利用比率の分だけ経費に計上できる(※2)

- 家族を雇った場合の給与支払いが経費として認められる

(※1) 減価償却資産とは、経年劣化する資産のことです。例えば、事業で使用する建物や車、備品などが該当します。

(※2) 家賃や水道光熱費を事業利用比率の分だけ経費に計上することを「家事按分」と言います。

利益が多い年には、控除によって大幅な節税が見込めます。赤字が出たときは繰戻還付や繰越控除を利用できるため、年ごとの税金の変動を抑えられます。

青色申告に関する主なデメリットは以下のとおりです。

- 青色申告承認申請書の提出が必要である

- 複式簿記による記帳が必要なため、簿記の知識が求められる

- 記帳や申告のミスによって、青色申告特別控除の取り消しや追加課税のリスクがある

節税効果の高い青色申告ですが、記帳や申告には一定の知識が必要です。しかし、正しい知識で管理ができれば、事業経営の大きな助けとなります。

開業届と青色申告の関連性

青色申告をすることで、白色申告にはない税制優遇を受けられます。ただし、青色申告の特典(税制優遇)を受けるには開業届の提出が必須条件です。開業届を提出することで、青色申告の承認申請をする資格が得られます。青色申告の承認申請をするためには、青色申告承認申請書の提出が必要です。

開業届と青色申告承認申請書はそれぞれ別の書類ですが、同時に提出可能です。忘れないようにするためにも、同時提出をおすすめします。

開業届の提出手続き

新たに事業を始める際には、開業届の提出が必要です。開業届の提出は、税金の申告や経費の計上など、事業運営に関わるさまざまなプロセスに影響を与える可能性があります。

以下の事項を把握したうえで、開業届を提出しましょう。

- 開業届の提出期限

- 開業届を提出する際に必要な書類

- 開業届の提出方法

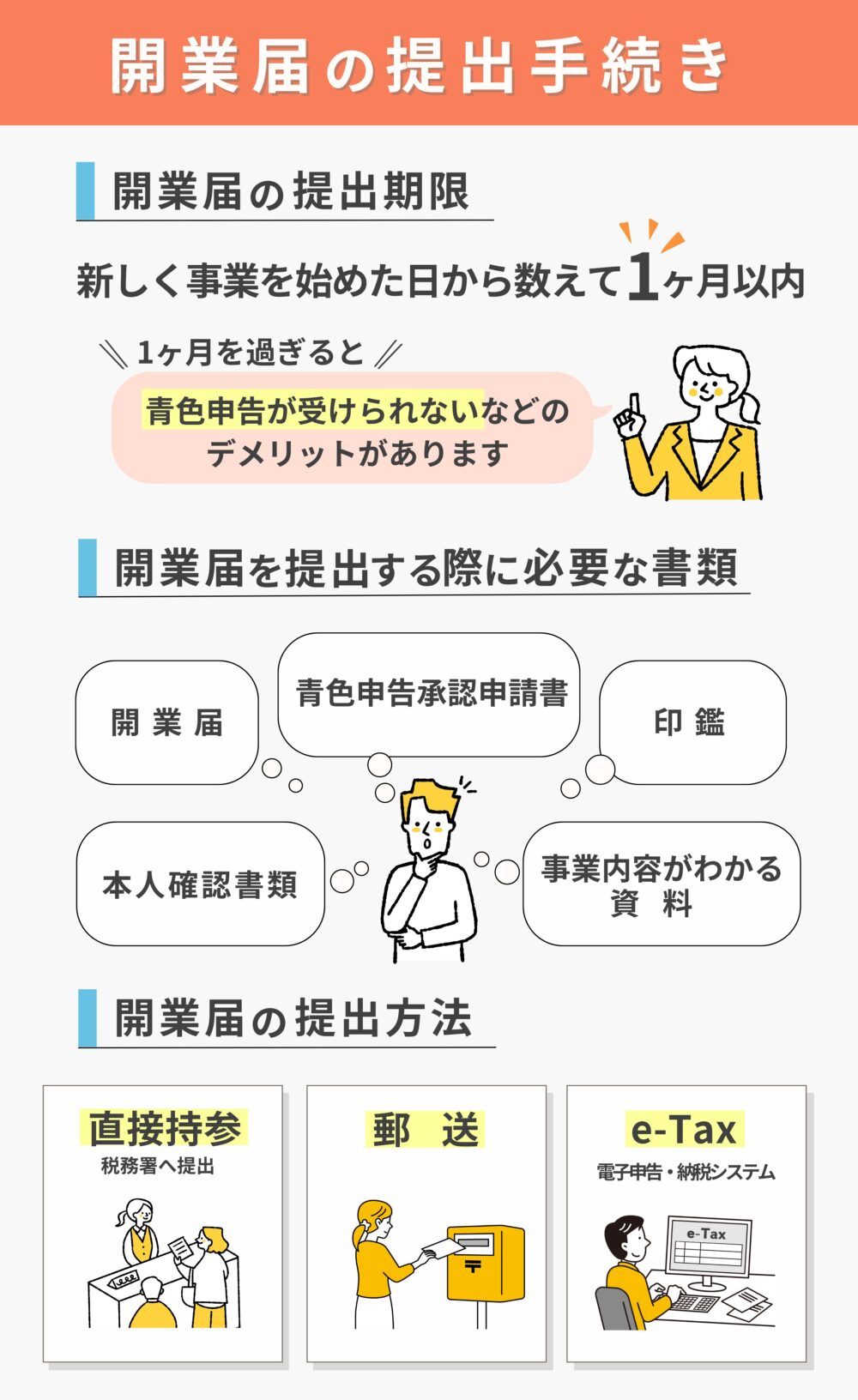

開業届の提出期限

所得税法第229条より、開業届の提出期限は「新しく事業を始めた日から数えて1ヶ月以内」と定められています。提出期限を過ぎた場合でも提出は可能です。しかし、以下のデメリットがあるため、期限内の提出をおすすめします。

- 青色申告ができない

- 屋号入りの銀行口座の開設ができない

青色申告を選ぶ場合は、開業届の期限内の提出が選択条件の一部となっているため、注意しましょう。

開業届は事業を開始したことを申告する書類であるため、開業する前に提出することはできません。開業日が提出日よりも後にならないように注意しましょう。

開業届を提出する際に必要な書類

開業届を提出する際に必要な書類等は以下のとおりです。

- 開業届(個人事業の開業・廃業等届出書)

- 青色申告承認申請書(青色申告希望の場合)

- 個人番号(マイナンバー)

- 本人確認書類(マイナンバーカード、運転免許証など)

- 事業内容がわかる資料(必要に応じて)

- 賃貸契約書の写し(事業所が賃貸の場合)

開業届を提出する際に印鑑は不要です。状況によって提出しなければならない書類が異なります。開業届を提出する前に、自分に必要な書類が揃っているか再確認しておきましょう。

開業届の提出方法

開業届の提出方法には、以下の方法があります。

- 税務署の窓口で直接提出する

- 郵送で提出する

- 電子申告(e-Tax)でオンライン提出する

- 開業支援サービスでオンライン提出する

それぞれの詳細やメリット・デメリットについては、以下の記事で解説しています。

提出先は、対象の税務署を間違えないように事前に確認しておきましょう。自分が住んでいる地域の税務署は、国税庁のウェブサイト(国税庁「税務署の所在地などを知りたい方」)で簡単に確認することができます。

青色申告承認申請書の提出手続き

青色申告承認申請書を提出する際には、正しい手続きを理解しましょう。以下の事項を把握することで、よりスムーズに手続きが行えます。

- 青色申告承認申請書の提出期限

- 青色申告承認申請書の提出方法

青色申告が認められると税制優遇を受けられるため、法人や個人事業主にとって非常に有益な制度です。

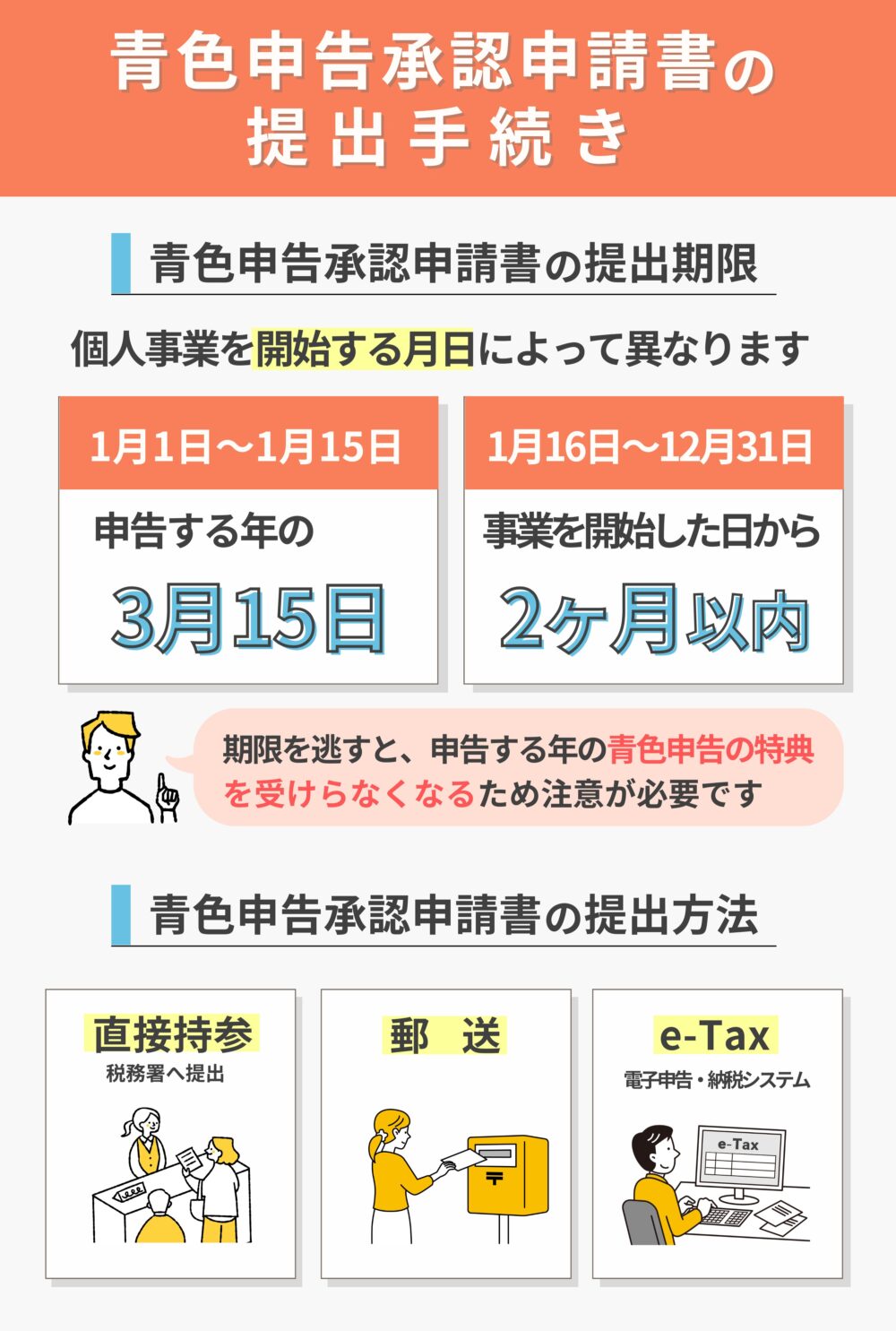

青色申告承認申請書の提出期限

青色申告承認申請書の提出期限は、税制上の優遇を受けるために非常に重要です。以下のように、個人事業を開始する月日によって提出期限は異なります。

- 1月1日〜1月15日に個人事業を開始

- 申告をする年の3月15日までに提出する

- 1月16日〜12月31日に個人事業を開始

- 事業を開始した日から2ヶ月以内に提出する

すでに事業を行っており、白色申告から青色申告に変更する場合は、青色申告を希望する年の3月15日が期限です。例えば、令和6年分の確定申告を青色申告に変更したい場合は、令和6年3月15日までに青色申告承認申請書を提出しなければなりません。

新たに事業を開始した際には、開業日から2ヶ月以内に申請ができる例外があります。ただし、青色申告承認申請書は確定申告書と同時には提出できず、指定された期限内に別途手続きする必要があります。

期限を逃すと、申告する年の青色申告の特典(税制優遇)を受けられなくなるため注意が必要です。青色申告を希望する方は期限を守り、計画的に手続きを進める必要があります。

青色申告承認申請書の提出方法

青色申告は節税するうえで非常に有利になるため、承認申請の手続きをしっかりと行いましょう。青色申告承認申請書の提出方法は、開業届と同じく以下のとおりです。

- 税務署の窓口で直接提出する

- 郵送で提出する

- 電子申告(e-Tax)でオンライン提出する

- 開業支援サービスでオンライン提出する

提出先は、対象の税務署を間違えないように事前に確認しておきましょう。自分が住んでいる地域の税務署は、国税庁のウェブサイト(国税庁「税務署の所在地などを知りたい方」)で簡単に確認することができます。

「税務署の窓口」または「郵送」で提出する場合、申請書は国税庁のウェブサイトからダウンロードまたは税務署で入手可能です。基本的な事業者情報のほか、必要に応じて添付書類を同封します。提出後の控えは大切に保管しましょう。

青色申告をするための準備

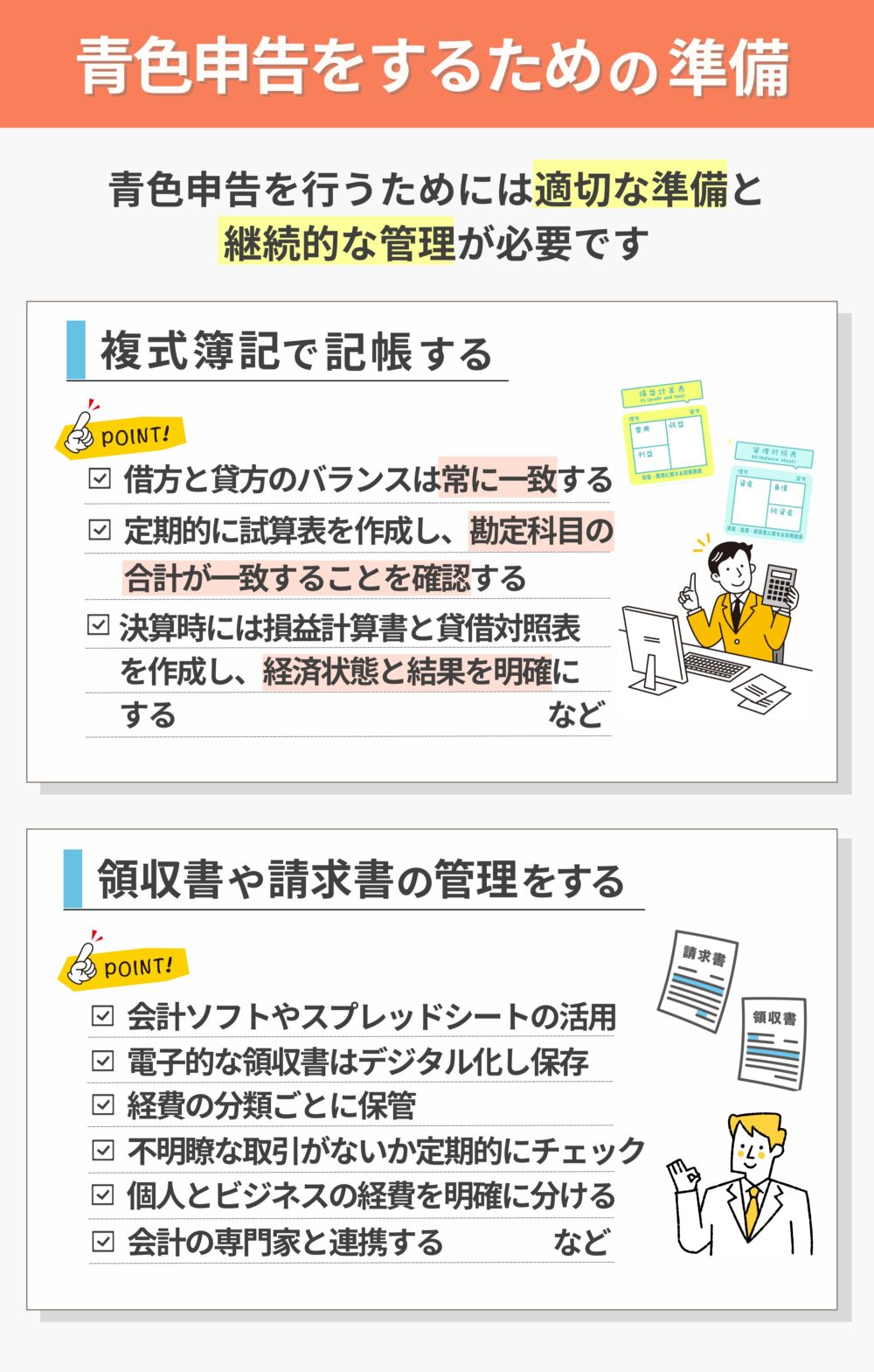

青色申告を行うためには、以下の適切な準備と継続的な管理が必要です。

- 複式簿記で記帳する

- 請求書や領収書の管理をする

上記を行うことで、青色申告の手続きをスムーズに進められ、青色申告特別控除などのメリットを最大限に活用できるようになります。

複式簿記で記帳する

青色申告を行う際の要件として複式簿記が求められます。税制優遇を受けるためには、正しい記帳が必要です。税務調査が行われた場合、自身の経営状態を適切に説明するためにも、正しい記帳は欠かせません。

複式簿記は、取引ごとに少なくとも2つの勘定科目で記録します。複式簿記によって事業全体の財務状態を正確に把握できるようになります。複式簿記のポイントは以下のとおりです。

- 資産・負債・純資産・収入・費用という5つの基本要素がある

- 各取引を日付・取引内容・金額・対象勘定科目で記録する

- 借方と貸方のバランス(合計金額)は常に一致する

- 取引の詳細は日々、仕訳帳に記入され、総勘定元帳に転記される

- 定期的に試算表を作成し、勘定科目の合計が一致することを確認する

- 決算時には損益計算書と貸借対照表を作成し、経済状態と結果を明確にする

借方、貸方、勘定科目、仕訳、総勘定元帳、損益計算書、貸借対照表といった用語は、簿記3級程度の知識を身に付けることで理解が深まります。

ネットの情報や会計ソフトを活用すれば、必ずしも簿記3級の知識は必要はないかもしれません。しかし、理解を深めることで複式簿記をより正確に扱えるようになるため、税理士にすべてお任せする方以外は、簿記3級の資格勉強・知識習得をおすすめします。

請求書や領収書の管理をする

請求書や領収書の管理は、青色申告をする際に欠かせない作業です。適切な管理で、正確な税務申告が可能になります。

以下のような対策で、書類を分かりやすく保管する方法がおすすめです。

- 経費は事業用クレジットカードで決済し、明細からも追えるようにしておく

- 会計ソフトやスプレッドシートを活用する

- 電子的な領収書はデジタル化し保存する

- 経費の分類ごとに保管する

- 日付順に保管する

- 不明瞭な取引がないか定期的にチェックする

- 個人とビジネス(事業)の経費を明確に分ける

- 会計の専門家と連携して、適切な管理方法を確立する

- 税務調査に備えて、原本を保管する期間を確認する

- 紙の請求書や領収書は、コピーを取ってバックアップする

- 定期的に書類の整理を行い、不要な書類を処分する

まとめ

事業を始める際には、税務上の手続きが重要です。開業届と青色申告の提出期限や提出方法など、基本を正しく理解することで事業をスムーズにスタートすることができます。税制優遇を最大限に活用するためにも、必要な書類や準備を適切に行いましょう。

開業届と青色申告の手続きに関する主なポイントは以下のとおりです。

- 開業届は、事業を始めたことを税務署に通知するために必要な書類である

- 青色申告は、税制優遇を受けられる制度である

- 青色申告を利用するためには、開業届と青色申告承認申請書の提出が必要である

- 開業届の提出期限は、事業を始めた日から1ヶ月以内である

- 青色申告承認申請書の提出期限は、事業を始めた日から2ヶ月以内である

- 複式簿記を行い、請求書や領収書を適切に管理する

青色申告を利用するには「開業届」と「青色申告承認申請書」を提出しなければなりません。青色申告を希望する場合は、忘れないように注意してください。

手続きの流れやポイントをしっかりと抑えて、税務に対する不安をできる限り解消しましょう。青色申告のメリットを最大限に活用することが、新たな事業を成功させる鍵となります。